发布者:admin 发布时间:2022-06-27

据法新社马德里消息,数千人26日中午在马德里市中心示威,要求解散北约,维护和平。就在最近,北约峰会将在西班牙首都举行。报道称,示威者的标语牌上写着:“不要战争,不要北约!”“要和

发布者:admin 发布时间:2022-06-27

当地时间2022年6月26日,顿涅茨克州巴赫穆特,当地炮击后一片狼藉。乌克兰北顿涅茨克市市长亚历山大斯特留克25日证实,北顿涅茨克市已被俄军完全控制。当天,俄军继续向四面八方发发布者:admin 发布时间:2022-06-27

经过两年多的努力,5G新通话逐渐得到业界的认可和支持。6月24日,在“2022科技周暨移动信息产业链创新大会”期间举办的5G新通话分论坛上,中国移动发布《5G新通话技术白皮书》和5发布者:admin 发布时间:2022-06-27

【#泽伦斯基称希望在今年冬天之前结束军事冲突#】当地时间27日,乌克兰总统泽伦斯基通过视频连线出席了在德国举行的七国集团(G7)峰会。他要求七国集团向乌克兰提供全面援助,包

发布者:admin 发布时间:2022-06-27

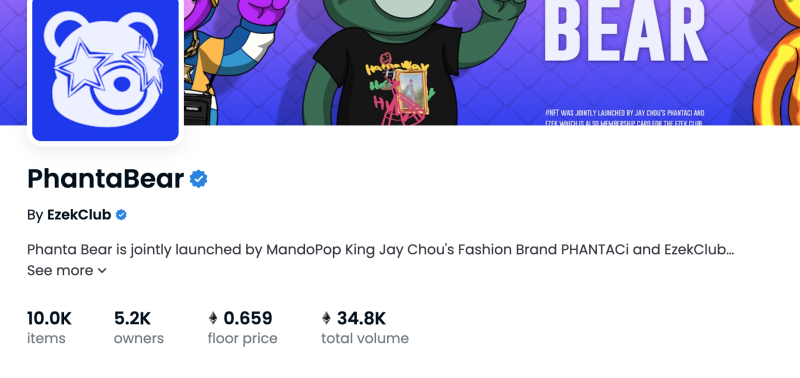

6月27日,蓝鲸财经记者注意到,此前在市场上颇为火爆的“幻熊”系列NFT,其楼面价随着交易量继续走低,最新楼面价为0.66ETH,较今年1月1日发布后的最高要价8ETH已经下跌了92%。但由于

发布者:admin 发布时间:2022-06-27

来自中国电信的官方消息,中国电信2022年仪器仪表集中采购项目(光纤熔接机)评标委员会已按照招标文件规定的评标方法和标准,完成了对所有投标人提交的投标文件的评审。根据评审

发布者:admin 发布时间:2022-06-27

通过财富管理委员会的资产配置小组委员会,中信金控定期选举一家子公司的负责人担任总裁,他们将轮流负责。委员会的核心职责是“识别重大风险,抓住重大机遇”文|傅帅编辑|张静20发布者:admin 发布时间:2022-06-27

据韩联社首尔6月27日报道,首尔日最低气温连续两天创下6月最高纪录,历史上首次在6月出现夜间最低气温超过25摄氏度的“热带之夜”现象。报道称,截至当天上午8时,首尔日最低气温为

发布者:admin 发布时间:2022-06-27

记者/王晶编辑/张海妮近日,多家媒体报道俄罗斯用户无法正常下载Windows 10和Windows 11系统安装程序。同时,俄罗斯用户无法下载用于安装操作系统的媒体创建工具应用程序。这

发布者:admin 发布时间:2022-06-27

四川三大运营商发展势头迅猛,而眉山这个地方城市虽然经济规模排名靠后,但发展潜力巨大。此次,运营商财经网尝试介绍四川联通下属眉山联通的发展情况,梳理王总经理的在职背景。眉

发布者:admin 发布时间:2022-06-27

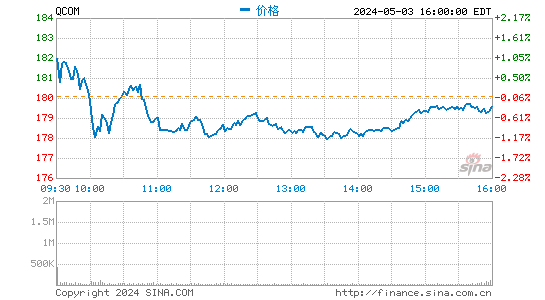

查看最新市场新浪科技讯北京时间6月27日晚间,高通宣布将于7月27日(北京时间7月28日)美股收盘后发布2022财年第三季度(截至2022年6月底)财报。财务业绩还将发布到https://inve发布者:admin 发布时间:2022-06-27

中新经纬6月27日电。27日收市后,浙江永强发布公告称,2022年6月23日,公司全资子公司Sunvilla Corporation(以下简称“美国尚维拉”)决定在美国和加拿大召回2020年12月至2022年5发布者:admin 发布时间:2022-06-27

据路透社迪拜报道,伊朗核团队的一名媒体顾问称,卡塔尔将在2015年主持伊朗和美国之间的间接会谈,以恢复德黑兰与世界大国的核协议。据报道,媒体顾问穆罕默德马兰迪(Mohammad Mar发布者:admin 发布时间:2022-06-27

21世纪经济报道称,作为2021年资本市场的重要事件,职业教育巨头中公教育(SZ:002607)业绩爆发,引发广泛关注甚至质疑。2021年,中公教育营收69.1亿元,同比下降38.3%,净利润-23.7亿元,

发布者:admin 发布时间:2022-06-27

查看最新市场新浪科技讯6月27日晚间,当代安培科技股份有限公司发布公告称,公司拟使用不超过230亿元向特定对象发行股份进行现金管理,投资于安全性高、流动性好的保本型投资产品

发布者:admin 发布时间:2022-06-27

6月27日消息,今日长城欧拉宣布芭蕾猫将于7月12日正式上市,预售区间为19.3-22.3万元。欧拉表示,芭蕾猫这种专属车型,让女性用户以另一种精致优雅的方式与汽车产生共鸣。图拉斯(TOR

发布者:admin 发布时间:2022-06-27

6月27日电(编辑胡)腾讯控股()早盘上涨4%,午后一度跳水下跌2%。截至记者发稿时,腾讯控股下跌1%,收于380港元。腾讯控股下午跳水的原因是一则公告。注:腾讯控股2022年6月27日公告,发布者:admin 发布时间:2022-06-27

来源:时代周报作者黄佳祥招商银行(600036。SH;03968.HK)高管变更一尘埃落定,就陷入了代销信托产品的风波。该行6月15日发布公告称,已收到中国银行业监督管理委员会的批复,王良的

发布者:admin 发布时间:2022-06-27

IT之家6月27日报道,欧盟一直在监督谷歌滥用其在移动搜索引擎行业和应用中的垄断权力。现在,欧盟越来越多的国家正在追查谷歌分析,因为它被发现违反了《通用数据保护条例》 (GDP

发布者:admin 发布时间:2022-06-27

c114-6月27日(岳明)在上周举行的中国移动2022科技周暨移动信息产业创新大会“卡分论坛”上,中国移动信息安全管理运营中心研究支持中心主任张峰发表了“卡认证助力打造电信级